Les chèques sont le mode de paiement le plus répandu et le plus utilisé. Ce n'est pas tout le monde qui possède des cartes de crédit et même les meilleures cartes prépayées peuvent avoir des limites faibles. Un chèque peut couvrir n'importe quel montant que votre compte bancaire peut assurer. Bien sûr, de nombreux consommateurs se sont tournés vers des moyens de paiement plus modernes et plus numériques, comme les applications canadiennes similaires à Venmo et les virements Interac. Cependant, il est toujours nécessaire d'apprendre à remplir un chèque au Canada, car tout le monde n'accepte pas les paiements numériques et le chèque peut s'avérer utile lorsque vous devez effectuer un paiement en argent.

Faire des chèques est une opération relativement simple ; chaque chèque suit une présentation prévisible. Vous devez simplement vous assurer que vous n'omettez aucune information essentielle à la compensation du chèque. Toutefois, si vous êtes nouveau au Canada et que vous venez d'ouvrir votre compte bancaire, que vous faites votre premier chèque, que vous n'en avez pas rempli depuis très longtemps ou que vous n'avez pas eu besoin d'en faire avant, vous devrez peut-être apprendre à remplir un chèque.

Dans tous les cas, savoir comment faire un chèque est un élément important pour savoir comment exécuter des transactions financières.

En utilisant la bonne méthode pour faire un chèque, vous serez protégé contre la fraude et les banques pourront traiter votre paiement rapidement. Si une partie de votre chèque est incomplète ou mal rédigée, la banque peut le rejeter et faire opposition à votre paiement. Voyons comment faire un chèque avec des sous, quelles sont les mesures à prendre au moment de remplir un chèque, et d'autres informations pertinentes.

Conseils pratiques à retenir au moment de faire un chèque

- Remplissez un chèque à la main avec un stylo à bille ou un crayon à l'encre noire ou bleue.

- Utilisez une police de 10 points minimum et des couleurs d'encre foncées qui ressortent bien sur les photos, comme le noir, le bleu ou le mauve foncé, si vous le faites sur un ordinateur.

- Nous vous recommandons d'indiquer le montant du paiement en lettres, même si la loi ne l'exige pas, car cette méthode constitue une mesure de protection si le montant en chiffres est contesté.

- Vous devez vous assurer que vous avez suffisamment d'argent dans votre compte pour payer tous les chèques que vous émettez. Tenez un registre des chèques que vous signez afin de savoir quels paiements ont été encaissés et lesquels sont encore en attente.

- Examinez régulièrement les activités de votre compte et signalez tout problème à votre institution bancaire.

- Placez votre chéquier dans un endroit sûr et ne pré-remplissez ou ne signez jamais de chèques à l'avance.

L'étiquette des chèques

Acceptation et dépôt d'un chèque

Lorsque vous acceptez un chèque, assurez-vous que la personne qui vous paie a rempli tous les champs nécessaires et les a signés. Si le chèque est libellé à l'ordre de plus d'une personne, ou si quelqu'un vous remet un chèque libellé à son nom, assurez-vous que le verso du chèque comporte la plupart des signatures nécessaires, également appelées endossement d'un chèque. Par exemple, si un chèque est libellé à votre nom et à celui d'Andrew Jones, vous devez obtenir la signature d'Andrew Jones au dos du chèque avant de le déposer dans votre compte chèque. Par contre, si un chèque est libellé à l'ordre de Mme Allison Jones, celle-ci peut en faire des copies et vous les remettre. Vérifiez auprès de votre banque si vous n'êtes pas sûr qu'une autorisation soit nécessaire.

Lorsque vous déposez un chèque, votre banque ajoute le montant déposé au solde de votre compte. Selon les règlements de votre banque, vous pouvez voir les fonds immédiatement ou ils peuvent être retenus (gelés). La compensation des chèques prend plus de temps lorsqu'ils sont déposés le week-end, pendant les jours fériés et s'ils représentent un montant élevé.

Retenue de chèques

Les sociétés financières réglementées par le gouvernement sont obligées par la loi de limiter le nombre de retenues de chèques. Le site Web de l'Agence de la consommation en matière financière du Canada (ACFC) contient des renseignements importants sur vos droits et obligations. Si une personne dépose un chèque en personne à la banque, la première tranche de 100 $ est accessible immédiatement.

Date d’expiration

Sauf s'ils sont certifiés, les chèques sont considérés comme expirés après six mois. Un chèque expiré indique que le document a dépassé sa date d'expiration et n'est pas automatiquement invalide. Ces chèques peuvent encore être honorés par les institutions bancaires, qui n'ont aucune obligation de le faire. Les chèques émis par le gouvernement du Canada n'expirent pas, et votre institution bancaire peut confirmer qu'ils sont toujours valides.

Postdatés

Les chèques ne doivent pas être déposés avant leur date de dépôt. Toutefois, certains éléments peuvent passer entre les mailles du filet en raison de l'énorme volume de chèques et du traitement automatisé. Si vous constatez qu'un chèque postdaté est encaissé de manière anticipée, vous pouvez demander à votre institution bancaire de le rembourser jusqu'à la veille de la date de sa date de dépôt. Pour payer le bénéficiaire, vous devrez prendre d'autres dispositions.

Étapes à suivre pour faire un chèque au Canada

Saviez-vous que les banques et autres institutions financières traitent encore environ un milliard de chèques chaque année? C'est un chiffre stupéfiant. Si vous êtes un novice et que c'est la première fois que vous remplissez un chèque, voici quelques conseils précieux concernant l'utilisation des chèques et la façon d'émettre un chèque au Canada.

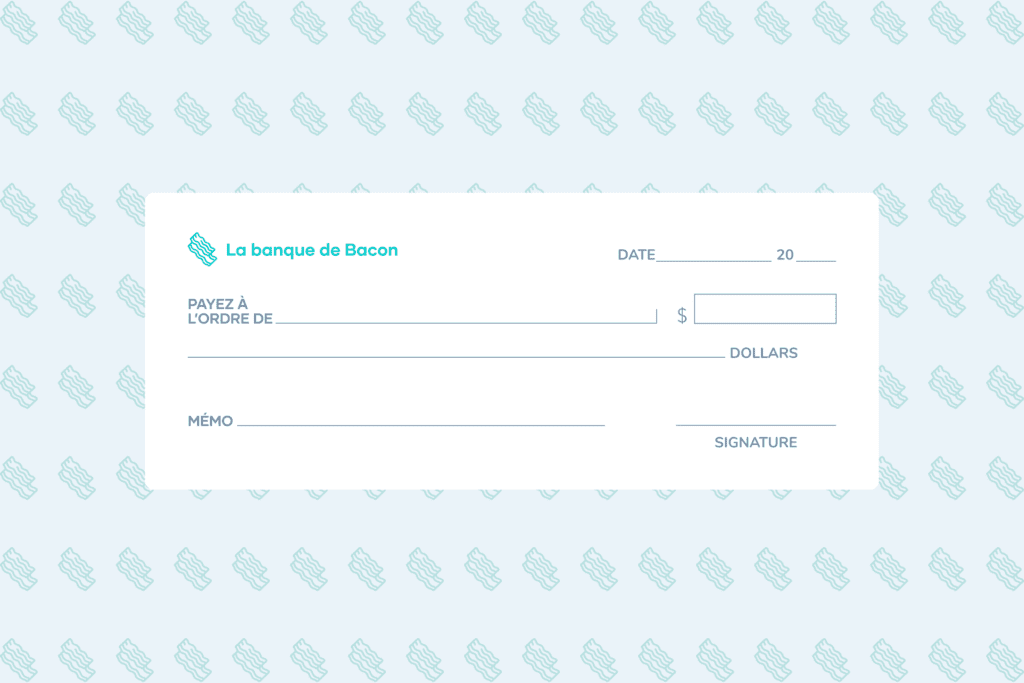

1- Date du chèque

La date doit être inscrite dans le coin supérieur droit du chèque. Elle symbolise le jour où vous avez fait le chèque et le jour où il peut être encaissé. Les chèques peuvent également être utilisés après la date de dépôt, pendant six mois au maximum. Si vous n'avez pas l'argent nécessaire dans votre compte mais que vous devez faire un chèque à quelqu'un, vous pouvez postdater le chèque. Selon les normes de compensation et de règlement de l'Association canadienne des paiements, un chèque postdaté ne peut être encaissé plus tôt.

Certains chèques comportent un filigrane estompé dans le champ de la date. La plupart du temps, il s'agit du format JJ-MM-AAAA. Mais si le filigrane est absent, vous pouvez quand même utiliser ce format ou vous adresser à votre banque pour savoir quel est le meilleur format.

2- Le bénéficiaire

Sur la ligne « Payer à l'ordre de », inscrivez le nom du bénéficiaire. C'est le champ le plus crucial, et vous devez vous assurer que seul le bon nom avec l'orthographe correcte y est tapé/écrit. Le nom peut être celui d'une personne, d'une entreprise, d'un collège, d'une organisation caritative ou de toute autre institution possédant un compte bancaire.

Il faut mettre une majuscule si un acronyme ou une abréviation est utilisé dans le nom d'une personne ou d'une institution. Vous pouvez retirer des fonds pour vous-même en inscrivant « espèces », « porteur » ou « moi-même » sur cette ligne. Cependant, il n'est pas conseillé de mentionner « espèces » et « porteur » en raison du risque de vol si le chèque est dérobé.

3- Montant sous forme de chiffres

Beaucoup de gens sont incapables de remplir un chèque en cents ; peut-être parce que les sous noirs ne sont plus en circulation au Canada! Blague à part, si votre chèque est de 125 $ et 50 cents, vous devez écrire « 125,50 ».

Il est préférable de commencer à écrire les chiffres sans laisser d’espace au début de la case. Le fait d'inscrire ces chiffres à cet endroit permet de ne laisser aucune place à qui que ce soit pour ajouter d'autres chiffres. Cette bonne pratique permet de diminuer les chances d’être victime de fraude. Lorsque vous écrivez le chiffre en cents, veillez à utiliser deux décimales. Vous devez écrire le chiffre comme « 125,50 $ » et jamais « 125,5 $ ».

4- Montant en lettres

L'étape suivante consiste à inscrire le même montant sous le nom du bénéficiaire dans le champ approprié. Bien que cette zone ne soit pas légalement nécessaire, il est fortement conseillé d'inscrire également le montant du chèque en lettres. Si le montant écrit en lettres ne correspond pas au montant saisi en chiffres, le caissier acceptera le chèque pour le montant indiqué en lettres. Vous pouvez facilement remplir cette section si vous savez comment interpréter un chèque de la Banque Royale du Canada.

Vous écrirez 654,32 $ de cette manière: « six cent cinquante-quatre et trente-deux cents » ou « Six cent cinquante-quatre et 32/100 ». Inversement, vous pouvez écrire la somme comme « 654 et 32/100 dollars ». La valeur en cents est représentée soit par une proportion, soit par un nombre suivi du mot « cent ».

5- Signature

Le coin inférieur droit du chèque comporte une ligne de signature. N'utilisez qu'une signature lisible qui a été enregistrée auprès de votre banque. Cette signature valide le chèque et informe la banque que vous avez accepté de payer le montant spécifié au bénéficiaire.

Signez toujours le chèque après avoir rempli toutes les informations et les avoir vérifiées deux fois. Votre chèque ne sera pas valide s'il ne comporte pas de signature. Veillez à ne signer qu'aux endroits appropriés, car les signatures sont également utilisées pour rectifier des erreurs et substituer des noms et des sommes sur les chèques.

6- Mémo

La zone mémo vous permet d'écrire une brève description ou une note expliquant pourquoi un certain paiement par chèque a été effectué. Un exemple de mémo pourrait être « Paiement des frais pour juillet » ou « Paiement du loyer pour février ». Elle sert de rappel de la raison pour laquelle vous avez fait le chèque.

De plus, en connaissant la raison de chaque paiement, il est plus facile pour vous ou pour votre comptable de traiter la transaction de manière appropriée. La ligne mémo permet aux deux parties de conserver une trace des détails de leur paiement et de leur réception, ce qui contribue à minimiser les conflits et les incertitudes. Vous devez copier ce mémo dans votre registre de chèques. Nous y reviendrons plus tard.

Comprendre votre chèque

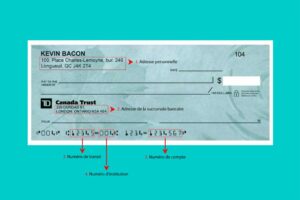

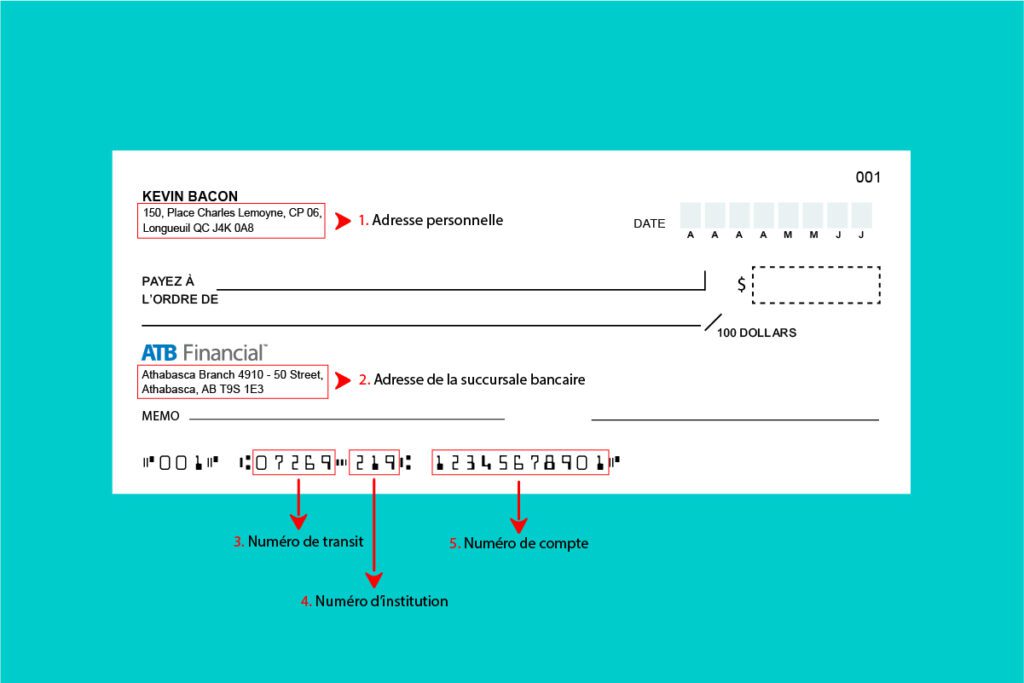

Parmi les autres aspects du chèque figurent les noms et adresses de l'émetteur du chèque, qui sont déjà pré-imprimés sur chaque chèque. Vous pouvez également inclure votre numéro de téléphone et votre adresse sur le chèque en contactant votre banque. La ligne du bas est une autre caractéristique importante des chèques. Elle comporte le numéro du chèque, le numéro de compte, le numéro de transit et le code de l'organisme bancaire.

Les numéros de chèque sont uniques à chaque chèque, délivrés en séquence afin que vous puissiez suivre vos chèques et voir si l'un d'entre eux manque. Tous les autres chiffres restent les mêmes pour tous les chèques rédigés, imprimés et postés. Quelle que soit la succursale que vous utilisez, le numéro de transit reflète votre succursale principale, et le code d'organisation identifie votre banque ou votre caisse populaire.

Utilisation d'un registre de chèques

Un registre de chèques est un livret réunissant vos chèques, qui comporte une bande de papier vierge sur laquelle vous pouvez écrire. Ceux qui utilisent leur registre de chèques remplissent cette bande de papier chaque fois qu’ils font un chèque. Le registre de chèques vous permet de garder une trace de tous les chèques que vous avez émis et d’écrire des notes sur chaque paiement.

Si vous n'avez pas reçu de registre de chèques, achetez-en un ou conservez les détails de vos chèques dans un tableur Excel ou Google. Dans tous les cas, il est préférable de conserver des informations précises chaque fois que vous faites un chèque. Dans le registre de chèques, insérez toutes les informations nécessaires telles que la date, le numéro de chèque, le montant du chèque et le nom du bénéficiaire du chèque.

Avantages d'un registre de chèques

Vous pouvez bénéficier d'un registre de chèques de la manière suivante :

- Il peut vous aider à assurer le suivi de vos chèques, vous permettant de repérer ceux qui manquent et de vous souvenir du moment où vous devez en commander à nouveau. De cette façon, vous saurez toujours combien de chèques vous avez en main, ce qui vous permettra d'organiser correctement vos paiements et de commander à nouveau des chèques à votre banque dès que possible. Les banques mettent souvent plusieurs jours, voire plusieurs semaines, à poster vos chèques.

- Les particuliers et les organisations peuvent utiliser un registre de chèques pour suivre leurs dépenses. Il peut vous donner un aperçu rapide de ce que vous avez dépensé au cours d'une période donnée. Cette phase est utile pour équilibrer vos revenus et vos dépenses mensuelles ou annuelles.

- Les registres de chèques sont un excellent outil pour déterminer si vous et votre banque avez enregistré les mêmes transactions et êtes sur la même longueur d'onde en matière de réconciliation. Si vous trouvez des divergences, vous devez appeler votre banque car il pourrait s'agir d'un cas de fraude. Les vols d'identité et les fraudes peuvent être détectés immédiatement si vous tenez un registre de chèques.

- Pour éviter d'effectuer des paiements en double, consultez votre registre de chèques avant de faire un chèque. Par exemple, vous avez peut-être déjà payé votre jardinier, votre assurance ou votre garderie avec un chèque. Mais avec le temps, vous l'avez oublié et avez fait un autre chèque, ce qui a entraîné un double paiement à la même personne. Les registre de chèques peuvent vous aider à éviter de telles erreurs et le gaspillage de chèques.

- Consultez l'état de votre compte en temps réel. Si vous utilisez uniquement les chèques comme moyen de paiement, un registre de chèques est fortement suggéré comme option pour suivre à tout moment les fonds disponibles dans votre compte.

Mesures de sécurité et conseils sur la façon de remplir un chèque au Canada

Voici quelques conseils relativement fréquents mais utiles à garder à l'esprit quand vous remplissez un chèque :

- Utilisez une écriture claire et soignée. Assurez-vous que tout ce que vous avez écrit est intelligible et qu'il n'y a pas de place pour l'ambiguïté. Ce n'est pas le moment de faire preuve de créativité. Assurez-vous que la signature que vous utilisez est la plus naturelle possible pour vous.

- Vérifiez deux fois que toutes les informations et l'orthographe sont correctes. Ne faites aucune erreur d'orthographe qui pourrait faire apparaître le nom du bénéficiaire comme celui de quelqu'un d'autre.

- Avant de remettre un chèque ou de le déposer dans votre compte bancaire, vérifiez toujours deux fois le montant, le nom du bénéficiaire et les autres données. Par exemple, écrire une mauvaise date peut entraîner des retards et des complications inutiles. Par conséquent, il est préférable de les relire le plus rapidement possible après les avoir rédigés.

- Vos chèques doivent être utilisés exactement comme vous l'avez prévu, et le montant correct doit être versé à la bonne personne. Il est possible de mettre vos chèques à l'abri de la fraude si vous adoptez certaines mesures de sécurité renforcées en plus des mesures fondamentales mentionnées ci-dessus. Par exemple, si vous envoyez un chèque à quelqu'un par la poste, utilisez une enveloppe dotée de dispositifs de sécurité afin qu'on ne puisse pas distinguer le chèque à travers le papier.

- Évitez toujours de pré-remplir ou de pré-signer des chèques pour ne pas donner à quelqu'un un accès illimité à votre compte. Ne donnez jamais à quelqu'un un chèque en blanc. N'apposez votre signature qu'après avoir inscrit toutes les informations sur votre chèque.

- Après avoir inscrit les informations pertinentes, ne laissez pas de zones vides sur votre chèque. Pour ne pas laisser d'espace pour des chiffres supplémentaires, commencez à inscrire le chiffre dans la case du montant en dollars à partir de la limite gauche la plus éloignée de la case. S'il reste de l'espace après avoir fini d'écrire le montant, vous pouvez tracer une ligne droite horizontale.

- De plus, vous pouvez remplir tout l'espace en écrivant le montant en gros chiffres. Après avoir écrit le nom du bénéficiaire et la somme en toutes lettres, vous devez tracer des lignes horizontales supplémentaires. Les fraudeurs peuvent placer leur nom devant celui du bénéficiaire après le terme « ou », ce qui laisse entendre que n'importe laquelle des deux personnes peut faire encaisser le chèque. Vous pouvez simplement éviter ce type de fraude en traçant une ligne droite et en ne laissant aucune place à l'ajout de quoi que ce soit.

- Utilisez une signature cohérente et claire sur tous les chèques. Cette signature doit correspondre à celle figurant sur les papiers et documents que vous avez présentés à votre banque lors de l'ouverture d'un compte. Pour commencer, si vous utilisez systématiquement la même signature, il devient plus difficile pour les fraudeurs de falsifier votre signature et de faire encaisser le chèque. En outre, si votre banque a autorisé à tort le paiement alors que votre signature ne correspond pas, vous pouvez vous faire rembourser tous les frais et prendre des mesures. Dans le cas contraire, si vous continuez à utiliser d'autres signatures et que vous vous retrouvez impliqué dans un système de fraude, vous serez responsable de l'intégralité des pertes.

- Pour renforcer la sécurité de votre chèque, n'écrivez jamais les termes « espèces » ou « porteur » sur la ligne « payer à l'ordre de ». N'écrivez pas ces termes même si vous avez besoin de retirer des dollars pour vous-même ; vous pouvez plutôt écrire votre propre nom ou « moi-même ». Les chèques libellés à l'ordre de l'argent liquide peuvent être encaissés par presque tout le monde. Donner un chèque en blanc ou détenir un chèque en blanc revient à émettre un chèque payable au porteur.

- Les chèques dont vous n'avez plus besoin doivent être déchiquetés ou détruits. Rangez votre chéquier dans un endroit sûr en permanence.

- Examinez régulièrement vos soldes et relevés bancaires pour vous assurer qu'aucune somme d'argent n'a été frauduleusement retirée de votre compte à votre insu.

Moyens de paiement alternatifs aux chèques au Canada

Si vous hésitez encore à utiliser des chèques ou si vous ne savez pas comment faire un chèque au Canada, il existe plusieurs méthodes de paiement qui vous sont accessibles. Les paiements électroniques sont simples à utiliser car tout est automatiquement enregistré et disponible à tout moment. Les modes de paiement alternatifs à faire un chèque signifient le transfert ou la réception de fonds sans que l'argent soit physiquement présent à vos côtés. Les transactions en ligne sont relativement simples à retracer et existent déjà dans une base de données accessible et téléchargeable avec toutes les informations pertinentes.

Banque en ligne

Utilisez la banque en ligne pour payer toutes vos factures ou demandez simplement à votre banque d'envoyer un chèque directement à votre client ou à votre fournisseur. Cette procédure vous fera gagner du temps et de l'argent car vous n'aurez pas à payer de frais d'envoi.

Cartes de crédit, de débit et prépayées

Vous pouvez également utiliser des cartes de crédit, de débit et prépayées pour effectuer des paiements en ligne. De plus, ces cartes peuvent être utilisées pour effectuer des paiements hors ligne, notamment pour les dépenses dans les supermarchés, les magasins et les restaurants, entre autres. Les cartes de crédit sont beaucoup plus sûres et plus pratiques à transporter que l'argent liquide. C'est la solution idéale si vous souhaitez conserver vos chèques et minimiser les réapprovisionnements.

Paiements mensuels automatiques

Vous pouvez également configurer votre compte bancaire de manière à configurer automatiquement des versements mensuels. Dans ce cas, les fonds sont automatiquement déduits de votre compte et envoyés à votre client ou à votre fournisseur. Les services publics, les loyers, les paiements d'assurance, les frais d'éducation et d'autres paiements comparables peuvent être configurés pour être payés systématiquement tous les mois.

Dépôts de chèques à distance ou mobiles

Étant donné que de nombreux Canadiens utilisent encore les chèques comme moyen de paiement, vous devriez être au courant d'une nouvelle méthode de dépôt de chèques. Vous pouvez déposer votre chèque ou votre mandat par voie numérique en le photographiant avec votre smartphone grâce à la fonction de dépôt de chèques à distance ou mobile. Plusieurs banques canadiennes ont commencé à offrir cette option de dépôt électronique des chèques.

Questions fréquemment posées sur l'émission d'un chèque au Canada

Quoi faire si une erreur a été commise en remplissant un chèque?

Il est possible d'écrire le mauvais nom du bénéficiaire ou le mauvais montant par accident. Votre chèque peut être refusé en raison de détails incorrects ou illogiques, ou votre paiement peut être transmis à la personne dont le nom figure sur le chèque. Par conséquent, vous devez être conscient de ces problèmes et faire preuve d'une extrême prudence lorsque vous rédigez des chèques.

Pour invalider facilement un chèque, vous pouvez écrire VOID en lettres majuscules, en couvrant tous les champs. Veillez à ne pas l'écrire sur la ligne de codage magnétique. Pour plus de sécurité, déchiquetez le chèque après l'avoir annulé. L'annulation du chèque consiste à déclarer un chèque invalide afin que personne ne puisse l'utiliser. Cette étape est essentielle dans le processus de limitation de la fraude ou d'invalidation des chèques.

Les erreurs corrigibles peuvent être rayées par une simple frappe et réécrites correctement. Vous devez apposer votre nom ou vos initiales à côté de ces corrections pour signifier à la banque que vous les acceptez. Si les erreurs sont irréversibles, vous devez retourner le chèque et en utiliser un nouveau.

Comment puis-je encaisser ou déposer un chèque?

L'encaissement d'un chèque consiste à avoir accès à la somme du chèque en la déposant dans votre compte chèque. C'est en fonction de ce qui est spécifié sur la ligne « Payer à l'ordre de » que vous serez payé en espèces ou que l'argent sera déposé dans votre compte chèque.

Lorsque vous déposez un chèque, la date du chèque et celle du dépôt doivent être identiques. Sinon, vous risquez d'encaisser le chèque après la date de dépôt.

Les chèques postdatés ne sont pas acceptés par les banques. Si vous n'avez pas assez d'argent dans votre compte, lorsque quelqu'un essaie d'encaisser un chèque postdaté que vous recevez, le chèque rebondit. Et lorsque votre chèque rebondit, la banque vous facture également des frais de chèque sans provision.

N'oubliez pas que les chèques ne sont valables que six mois après leur impression. Votre chèque sera donc considéré comme « expiré », mais votre banque peut le déclarer « nul ». La méthode la plus simple pour encaisser un chèque est de l'apporter dans n'importe quelle succursale bancaire où vous avez un compte. Le caissier vous demandera très probablement de vérifier votre carte de débit et d'entrer votre code PIN pour valider votre identité.

Vous pouvez également transférer des chèques en utilisant un guichet automatique bancaire (GAB). Il suffit d'insérer votre carte de débit et votre NIP dans la fente du guichet automatique, et celui-ci vous guidera pour le reste du processus. Une fois le chèque traité et reçu, les fonds seront envoyés dans le compte du bénéficiaire.

Que signifient les chiffres sur un chèque?

Les chiffres figurant sur un chèque servent de guide pour votre compte. Ça permet au destinataire de « situer » vos fonds et de retirer le montant indiqué sur le chèque. En théorie, le bénéficiaire ne fait rien d'autre que de déposer le chèque à sa banque ; le reste est traité électroniquement par les systèmes de traitement et de paiement du Canada.

- Le numéro du chèque correspond à l'ordre des chèques dans le chéquier (le premier chèque sera 001, le second sera 002, etc.).

- Le numéro de transit est utilisé pour situer votre banque locale, qui est très probablement l'endroit où vous avez ouvert le compte. Il est similaire au numéro d'acheminement à 9 chiffres utilisé par les banques américaines ; toutefois, les termes « numéro de transit » et « numéro d'acheminement » ne sont pas interchangeables.

- Pour éviter tout malentendu, les banques en ligne qui n'ont pas de succursales physiques peuvent attribuer le même numéro de transit à tous leurs clients.

- Votre institution bancaire est identifiée par le numéro d'institution (également appelé numéro d’institution).

- Le numéro de compte est unique à votre compte.

Est-il possible d'annuler un chèque après l'avoir émis?

Vous avez le pouvoir de rejeter un chèque à tout moment entre le moment où vous le présentez à quelqu'un et le moment où il l'encaisse. Vous ne pouvez pas invalider le chèque par une opération d'opposition standard si la personne l'encaisse.

Appelez votre banque le plus rapidement possible pour annuler un chèque que vous avez signé. Informez-la que vous souhaitez annuler le chèque. Il se peut que vous soyez tenu de fournir un avis écrit de votre intention d'annuler le chèque. Envoyez donc immédiatement une demande d'annulation.

Conservez un dossier sur les circonstances qui ont conduit à l'annulation du chèque. Il est toujours bon d'informer également le destinataire que vous avez annulé le chèque. Votre responsabilité est de veiller à ce que le chèque soit légalement annulé et que tout engagement de paiement soit respecté.

Comment transformer votre chèque en chèque annulé ou en spécimen de chèque?

La transformation de votre chèque en chèque nul ou en spécimen de chèque ne prend que quelques instants. Tout ce que vous devez faire, c'est écrire le mot « nul » en grosses lettres grasses sur la surface du chèque. Essayez de faire en sorte que le mot soit aussi grand que possible pour que personne ne puisse trafiquer le chèque.

Il est conseillé de ne pas couvrir le numéro d'acheminement ou de compte au bas du chèque, car les banques et autres fournisseurs ont besoin de ce numéro pour identifier votre compte bancaire. Conservez également une copie du chèque annulé dans vos dossiers au cas où vous auriez à rectifier toute anomalie.

Vous pouvez également imprimer ou enregistrer un PDF d'un chèque annulé en utilisant le portail de votre banque en ligne. Pour ce faire, vous devez vous connecter à votre portail bancaire en ligne et faire défiler les options d'impression ou de sauvegarde du chèque annulé. Vous pouvez ensuite soit imprimer le chèque annulé pour une utilisation physique, soit l'enregistrer au format PDF pour une utilisation électronique.

Annuler un chèque n'est pas une tâche difficile, mais elle peut être compliquée selon votre institution financière. Par conséquent, si vous avez besoin d'instructions détaillées concernant votre institution financière, vous pouvez consulter l'un des articles ci-dessous.

- Spécimen de chèque de la CIBC: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de BMO: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque Desjardins: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de la Banque Laurentienne: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de la Banque Manuvie: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque la Banque Nationale: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de RBC: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de la Banque Scotia: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque Tangerine: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque la Banque TD: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque d’Affinity Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Caisse Alterna: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque d’Assiniboine Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque d’ATB Financial: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de B2B Banque: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Canadian Western Bank: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Coast Capital Savings: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Conexus Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque d’Envision Financial: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de la Banque EQB: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de First Nations Bank: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de First Ontario Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de HSBC Canada: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Libro Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Meridian: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Motus Bank: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de PC Finance: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Prospera Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Simplii Financial: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de la Caisse populaire acadienne: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Vancity: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Steinbach Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Wealth One Bank: tout ce qu’il faut savoir pour le trouver et le comprendre

- Spécimen de chèque de Servus Credit Union: tout ce qu’il faut savoir pour le trouver et le comprendre

Ça vous dirait d'épargner des centaines de dollars en frais bancaires?

Trouvez le meilleur compte chèques en fonction de vos besoins

Comparer les comptes chèques

À propos de Arthur Dubois

Passionné de finances personnelles et de technologies financières, Arthur Dubois est rédacteur et spécialiste SEO chez Hardbacon. Depuis qu’il est arrivé au Canada, il a su décoder les rouages du système financier canadien, notamment en bâtissant sa cote de crédit à partir de rien.

Arthur investit en Bourse sans payer de frais par l’entremise du courtier en ligne Banque Nationale Courtage Direct et du robot-conseiller Wealthsimple. Il paye pour ses abonnements en ligne par l’entremise de sa carte de crédit prépayée KOHO, et utilise sa carte de crédit Tangerine pour la plupart de ses achats en magasin. Finalement, il achète des bitcoins par l’entremise de la plateforme BitBuy. Bien entendu, il utilise aussi l’application mobile de Hardbacon pour gérer ses finances à partir d’un seul endroit.

Plus d'articles parArthur Dubois