À la demande générale, nous publions ici le corrigé du jeu-questionnaire Assurance : Êtes-vous un héros ou un zéro?, qui permet d'évaluer son niveau de connaissance en matière de produits d'assurance en répondant à quelques questions. De nombreux lecteurs nous ont écrit, car ils voulaient identifier où ils s'étaient trompé. Si vous n'avez pas encore fait ledit quiz, il n'est pas trop tard! Allez faire le quiz et revenez sur cette page… si vous n'obtenez pas une note parfaite.

Voici donc les bonnes réponses pour chacune des 20 questions du quiz:

1) Il est obligatoire de prendre une assurance lorsqu'on est locataire d'un logement au Canada. Vrai ou faux?

→ Vrai! En effet, vous n’êtes pas obligés de souscrire à une assurance habitation lorsque vous louez un appartement au Canada. Toutefois, un locataire qui n'est pas assuré pourrait devoir assumer personnellement les conséquences d'un dommage dont il est responsable, comme un incendie ou un dégât d'eau. En effet, même si le propriétaire de l'immeuble est assuré, la compagnie d'assurance du propriétaire s'adressera au locataire (ou à sa compagnie d'assurance s'il est assuré) pour récupérer les sommes déboursées si elle peut prouver qu'un locataire est responsable.

2) Il est obligatoire de prendre une assurance automobile lorsqu'on possède un véhicule au Canada. Vrai ou faux?

→ Vrai! En effet, les automobilistes sont tenus de souscrire à une assurance automobile au Canada. Il existe toutefois différents types de produits d'assurance automobile, qui ne sont pas tous obligatoires. Ce qui est obligatoire est de posséder une police d'assurance automobile couvrant la responsabilité civile. Concrètement, il est obligatoire d'avoir une assurance permettant de dédommager les tiers pour des dommages causés à leur véhicule ou encore des blessures.

3) Il n'est plus possible de souscrire à une police d'assurance vie après avoir atteint l'âge de 55 ans. Vrai ou faux?

→ Faux! Il n’y a pas d’âge légale limite pour souscrire à une assurance vie au Canada. Bien entendu, plus vous êtes âgés, plus la prime d'assurance-vie sera élevée.

4) En règle générale, une police d'assurance vie temporaire est plus coûteuse qu'une police d'assurance vie permanente. Vrai ou faux?

→ Faux! Les primes des polices d’assurances vie permanentes sont généralement 6 à 10 fois plus chères que les primes des polices d'assurance vie permanentes. Toutefois, une police d'assurance vie permanente a une valeur de revente, ce qui n'est pas le cas d'une police d'assurance vie temporaire.

5) Le nombre de portes d'une voiture est le facteur ayant le plus d'influence sur le tarif de votre police d'assurance automobile. Vrai ou faux?

→ Faux! Le prix de votre police d’assurance automobile est influencé par de nombreux critères, dont votre âge, votre nombre d’années d’expérience en tant que conducteur, le modèle de votre voiture, etc.

6) Il est inutile de comparer les prix de différents assureurs en matière d'assurance automobile, puisque les prix sont déterminés par la Société de l'assurance automobile du Canada (SAAC). Vrai ou faux?

→ Faux! Les prix des assureurs ne sont pas déterminés par un organisme gouvernemental, et encore moins par la Société de l'assurance automobile du Canada (SAAC), un organisme qui n'existe pas. Il est donc avantageux de magasiner sa police d'assurance automobile, car les prix varient d'un assureur à l'autre.

7) Fumer du cannabis pourrait faire augmenter le prix de votre police d'assurance vie. Vrai ou faux?

→ Vrai! En effet, les compagnies d'assurance vont charger des primes plus élevées aux fumeurs de cannabis, puisqu'ils sont considérés comme fumeurs, et donc, plus à risque. Toutefois, certaines compagnies d’assurances font la distinction entre les fumeurs de cannabis et ceux de tabac, puisque le tabac est considéré comme plus dommageable. Le fréquence de consommation aura également une influence sur les primes.

8) Les dommages accidentels dont vous êtes responsables ne sont pas couverts par votre assurance habitation. Vrai ou faux?

→ Faux! Une assurance habitation couvre les dommages que vous pourriez causer de façon accidentelle. Par exemple, si vous avez oubliez de fermer le robinet et qu'un dégât d'eau survient, vous êtes couverts.

9) Une police d'assurance maladies graves permet d'obtenir une indemnisation libre d'impôts en cas de maladie grave. Vrai ou faux?

→ Vrai! En effet, les police d'assurance maladies graves prévoient un versement unique, libre d’impôts, à l'assuré. Bien entendu, l'indemnité ne lui sera versée que si on lui diagnostique une des maladies graves prévues au contrat.

10 ) Il est possible de transformer une assurance vie temporaire en permanente. Vrai ou faux?

→ Vrai! En effet, plusieurs assureurs permettent de transformer une assurance vie temporaire en assurance vie permanente, moyennant une augmentation des primes. En revanche, vous ne pourrez pas transformer une assurance vie permanente en assurance vie temporaire.

11) Lequel des clients suivants devra payer le plus pour sa police d'assurance automobile?

→ L’âge du client est la donnée qui influence le plus le prix d'une police d'assurance automobile. Ainsi, plus le client est jeune, plus l'assurance sera coûteuse.

12) Quelle est la différence principale entre une police d'assurance invalidité et une police d'assurance maladie grave?

→ La principale différence entre une police d'assurance maladies graves et une police d'assurance invalidité est que la seconde permet d'obtenir un versement unique en cas de diagnostic, tandis que la seconde permet seulement d'obtenir un pourcentage du salaire durant la période d'invalidité. L'autre différence se situe au niveau de la couverture. Alors que toute maladie ou accident causant l'invalidité vont être couverts avec une police d'assurance invalidité, seules certaines maladies graves prévues au contrat, comme le cancer, sont couvertes par une assurance maladies graves.

13) Si vous quittez votre domicile pour une durée prolongée, à partir de quelle durée devez-vous vous prévenir votre assureur ?

→ Vous devez prévenir votre assureur après une absence de votre domicile de plus de 30 jours consécutifs. Vous devez les aviser votre assureur en raison d'une clause présente dans la plupart des contrats d’assurance habitation, qui stipule que votre domicile n'est pas assuré à partir d’un certains nombre de jours d’absence consécutifs de votre domicile. Cette clause d'inhabitation varie selon les contrats, oscillant entre 30 et 90 jours.

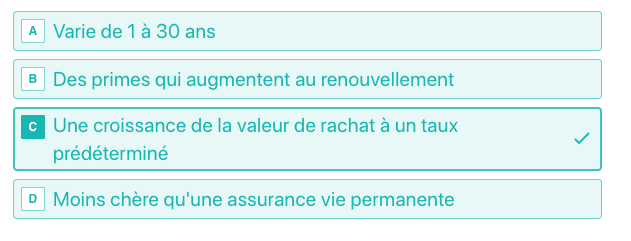

14) Lequel des énoncés suivant ne s'applique pas à une une police d'assurance vie temporaire?

→ La croissance de la valeur de rachat à un taux prédéterminé est une caractéristique des polices d'assurance vie permanente. Les polices d'assurance vie temporaires n'ont pas de valeur de rachat.

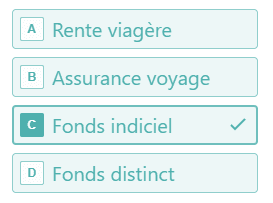

15) Lequel des produits suivants n'est pas un produit d'assurance?

→ Le fonds distinct, l'assurance voyage et la rente viagère sont des produits d'assurance, puisqu'ils sont vendus par des compagnies d'assurance et protègent contre des risques comme tomber malade en voyage (assurance voyage), mourir à un âge avancé (rente viagère), ou encore avoir besoin de liquidités durant un creux boursier (fonds distinct). Un fonds indiciel, toutefois, n'est pas un produit assurance, et est généralement proposé sous forme de fonds négociés en Bourse (FNB) ou de fonds communs de placement (FCP) par des gestionnaires d'actifs.

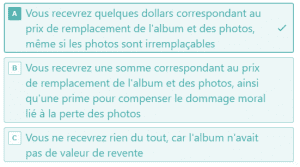

16) Si vous avez souscrits à une police d'assurance habitation tous risques, à quel dédommagement aurez-vous droit dans l'éventualité où de vieux albums photos de vos grand-parents étaient volés chez vous?

→Dans l'éventualité où les albums photos de vos grand-parents faisaient l'objet d'un vol, vous recevriez une indemnisation correspondant au prix de remplacement de l'album et de l'impression des photos, même si les photos sont irremplaçables. En effet, une assurance habitation tous risques ne couvre pas les dommages moraux.

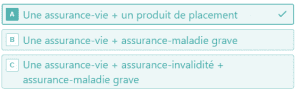

17) De quoi une police d'assurance vie universelle est-elle composé?

→ Une police d’assurance vie comprend normalement une assurance vie ainsi qu’un produit de placement. L’assurance maladie grave et l’assurance invalidité sont des catégories d’assurances différente de l’assurance-vie universelle.

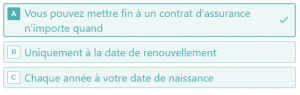

18) Quand peut-on mettre fin à un contrat d’assurance automobile?

→ On peut mettre fin à une police d'assurance automobile à tout moment. Cependant, une pénalité pourrait vous être imposée.

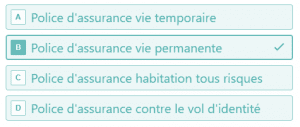

19) Laquelle des polices d'assurance suivantes pouvez-vous revendre?

→ La seule des quatre polices d'assurance énumérées qui a une valeur de revente est la police d'assurance vie permanente, qui est généralement assortie d'une clause de rachat.

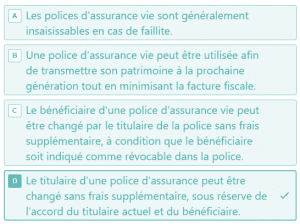

20) Lequel des énoncés suivants sur les polices d'assurance vie est faux?

→ Il est vrai que le titulaire d'une police d'assurance vie révocable peut modifier le bénéficiaire de la police sans frais. Aussi, quoique ce n'est pas commun, le titulaire de la police (soit son propriétaire) peut être modifié moyennant des frais. Dans un tel transfert, la vie assurée demeure la même (généralement celle du titulaire initial), mais la propriété de la police change.

Ça vous dirait d'épargner des centaines de dollars sur vos assurances?

Magasinez vos assurances avec nos comparateurs d'assurance

Comparer les assurances

À propos de Enguerrand Sueur

Enguerrand est analyste financier chez Hardbacon. Passionné de finances, il s’intéresse tout particulièrement à la gestion de portefeuille et à l’analyse de titres. Chez Hardbacon, il est responsable de la rédaction d’articles sur l’investissement. C’est également lui qui compile les listes d’actions et de FNB disponibles dans la section «Explorer» de l’application mobile de Hardbacon.

Plus d'articles parEnguerrand Sueur