La plupart des Canadiens effectuent leurs opérations bancaires en ligne et paient au moyen d’une carte de crédit. Cependant, un vendeur est en droit d’exiger un chèque certifié pour certains achats importants tels qu’une voiture ou un bien immobilier. Pourquoi ce morceau de papier devient-il si important lors d'une transaction majeure et en quoi diffère-t-il d'un chèque personnel? Voici les raisons pour lesquelles un chèque certifié est un moyen sécurisé d’effectuer une transaction en plus de ses autres avantages.

Qu'est-ce qu'un chèque certifié?

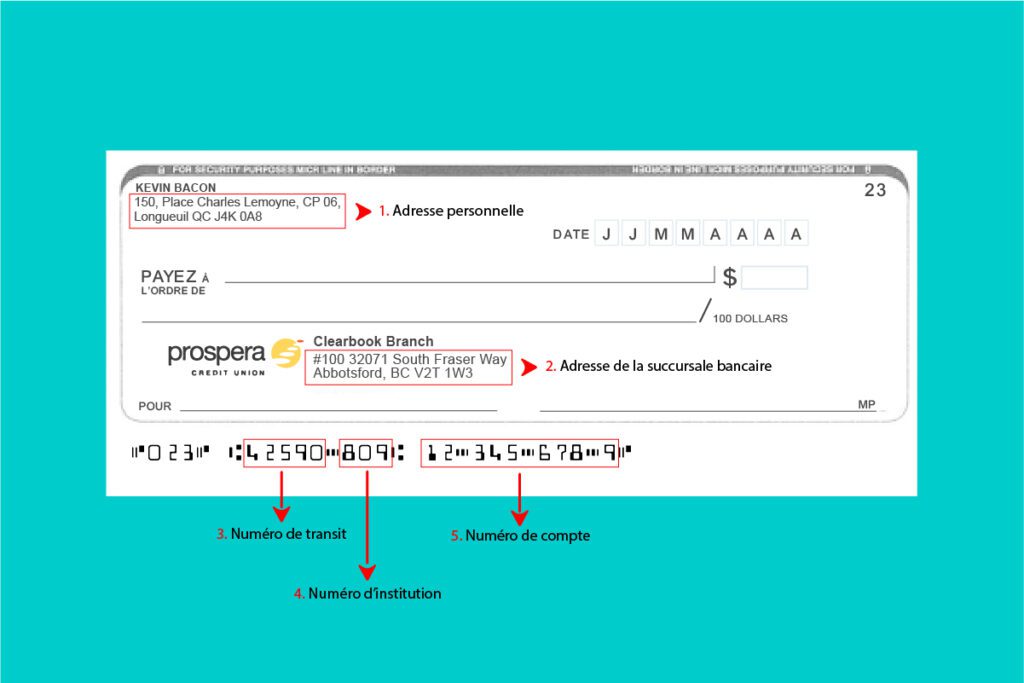

Un chèque certifié, aussi connu sous le nom de chèque certifié bancaire ou de chèque visé, ressemble beaucoup à un chèque personnel, mais avec un niveau de sécurité supplémentaire, car la banque y aura apposé un sceau pour certifier que les fonds sont effectivement sur le compte de l'émetteur, après vérification. Si vous disposez d’assez pour émettre un chèque de cette somme, la banque y apposera un tampon et sa signature. Une fois le chèque émis, les fonds sont gelés: vous ne pourrez pas les utiliser pour effectuer un autre achat.

Le bénéficiaire de votre chèque certifié a la garantie que les fonds sont disponibles et qu'il n'aura aucun problème pour encaisser le chèque. C'est l’avantage d'un chèque certifié.

Comment obtenir un chèque certifié?

Il faut se rendre dans une agence bancaire et demander à un caissier qui s’assurera que vous disposiez des fonds nécessaires pour émettre le chèque. Le caissier vous demandera également une pièce d'identité et votre signature.

Il peut également ajouter des conditions particulières sur le chèque, comme la durée de validité du chèque ou la rapidité avec laquelle les fonds doivent être rendus disponibles pour le bénéficiaire. Vous remplirez le chèque comme si vous faisiez un chèque personnel. La banque le tamponne et y ajoute sa signature pour une certification complète.

Le délai pour que les fonds soient mis à la disposition du bénéficiaire

En général, une fois le chèque certifié déposé, le processus est très rapide, car les banques savent que le montant d'argent inscrit sur le chèque est disponible sur le compte de l’acheteur. Ainsi, la plupart des bénéficiaires verront l'argent sur leur compte dans un délai d'un jour ouvrable. En déposant le chèque en personne à la banque, l'argent est plus vite sur le compte du bénéficiaire.

La plupart des banques donnent immédiatement accès à 5 000 $ ou moins au bénéficiaire. La banque peut toutefois retenir une partie de la somme, afin de se protéger.

La différence entre les chèques certifiés et les chèques de banque

Ces deux types de chèques sont similaires à bien des égards. Les chèques de banque sont prélevés du compte de la banque tandis que les chèques certifiés sont prélevés du compte du payeur directement. Tous deux restent des moyens de paiement abordables, sécurisés et peu exposés à la fraude.

Les chèques certifiés et les traites bancaires

Certaines banques proposent des traites bancaires, plutôt que des chèques certifiés. L'institution financière de l’acheteur émet la traite au bénéficiaire à la demande de l’acheteur. Lorsqu’une traite est demandée, la banque gèle le montant du compte de l'acheteur pour permettre aux institutions financières de le transférer directement sur le compte du bénéficiaire. Aucune signature de la part du bénéficiaire n’est requise. C’est l'une des grandes différences entre la traite bancaire et le chèque certifié qui requiert une signature.

Dans le cas d’un chèque certifié, les fonds ne sont pas réservés exclusivement à une transaction. Un chèque certifié est rédigé par l’acheteur et la banque se charge uniquement de s’assurer que les fonds soient effectivement sur le compte bancaire. Avec une traite bancaire, la banque se charge de tout, pour le compte de l'acheteur.

Les frais associés à l'émission d'un chèque certifié

Les frais d'émission d'un chèque certifié sont assez similaires selon les banques. Dans le meilleur des cas, le compte de l'émetteur et celui du bénéficiaire sont domiciliés dans la même institution financière. Certaines banques canadiennes ont cessé d'émettre des chèques certifiés au profit d'outils plus modernes comme les traites bancaires.

La Banque de Montréal (BMO)

La Banque de Montréal met à disposition des chèques certifiés pour 15 $, à la demande de l'émetteur. Si la demande ne vient pas de lui, le prix passe à 25 $.

La Banque de Nouvelle-Écosse (Banque Scotia)

Le coût est de 15 $ si la demande est faite par l'émetteur. Si elle est faite par le bénéficiaire, le coût est de 15 $ si son compte est à la Banque Scotia, autrement, le coût sera de 25 $. Lorsqu'un chèque certifié est payé en espèces, des frais supplémentaires de 3 $ s’appliquent. De plus, si vous payez au moyen d’un chèque provenant d'une autre institution financière, des frais de 3 $ s'appliquent aussi.

La Banque Canadienne Impériale de Commerce (CIBC)

Depuis le 1er septembre 2017, CIBC n'émet plus de chèques certifiés pour les paiements à effectuer depuis un compte personnel. D'autres solutions sont offertes, comme les traites bancaires. À l’époque où CIBC offrait des chèques certifiés, des frais de 15 $ s’appliquaient au bénéficiaire qui en faisait la demande.

La Banque Royale du Canada (RBC)

RBC a cessé d'émettre des chèques certifiés sur les comptes personnels le 1er novembre 2018. Elle propose d'autres solutions et recommande les virements Interac, ainsi que les traites bancaires. Ces dernières présentent l’avantage d’être plus sécurisées en cas de transfert de grosses sommes d'argent.

La Banque Toronto-Dominion (TD)

La Banque TD demande 10 $ au titulaire du compte à partir duquel les fonds seront retirés. Si la demande de chèque certifié n’est pas faite par le titulaire du compte mais par un tiers, les frais s’élèvent à 15 $.

La Banque Nationale du Canada (BNC)

La Banque Nationale du Canada met en avant les traites bancaires plutôt que les chèques certifiés. Il y a quelques années, des frais de 15 $ s’appliquaient aux chèques certifiés, selon les informations disponibles en ligne.

La Caisse Desjardins

Desjardins offre toujours un service d'émission de chèques certifiés. À la demande du signataire, les frais sont de 15 $. À la demande du bénéficiaire, ces derniers s’élèvent à 20 $.

Les chèques certifiés perdent en popularité, depuis que de nouveaux outils de paiement ont fait leur apparition. En effet, les services bancaires en ligne et le paiement électronique permettent actuellement de transférer de grosses sommes d'argent en toute sécurité.

Ça vous dirait d'épargner des centaines de dollars en frais bancaires?

Trouvez le meilleur compte chèques en fonction de vos besoins

Comparer les comptes chèques

À propos de Arthur Dubois

Passionné de finances personnelles et de technologies financières, Arthur Dubois est rédacteur et spécialiste SEO chez Hardbacon. Depuis qu’il est arrivé au Canada, il a su décoder les rouages du système financier canadien, notamment en bâtissant sa cote de crédit à partir de rien.

Arthur investit en Bourse sans payer de frais par l’entremise du courtier en ligne Banque Nationale Courtage Direct et du robot-conseiller Wealthsimple. Il paye pour ses abonnements en ligne par l’entremise de sa carte de crédit prépayée KOHO, et utilise sa carte de crédit Tangerine pour la plupart de ses achats en magasin. Finalement, il achète des bitcoins par l’entremise de la plateforme BitBuy. Bien entendu, il utilise aussi l’application mobile de Hardbacon pour gérer ses finances à partir d’un seul endroit.

Plus d'articles parArthur Dubois