Préparez-vous à enrichir votre vocabulaire, parce que très bientôt, des mots comme Mogo et KOHO en feront partie. De quoi s’agit-il? Des cartes de crédit prépayées. Celles-ci vous offrent des récompenses, comme toute carte de crédit qui se respecte, sans mettre votre cote de crédit en péril en cas de solde impayé. Intéressé? Lisez l'article pour découvrir de quoi les cartes KOHO sont faites. Vous saurez rapidement si c'est le genre de produit qui vous convient!

C'est quoi, KOHO?

Lorsque nous pensons à l'argent en plastique, nous pensons généralement aux cartes de crédit, mais maintenant, grâce à des entreprises comme KOHO, ce n'est pas notre seule option. Les Canadiens peuvent maintenant choisir des cartes prépayées qui fonctionnent comme des cartes de crédit mais sans les inconvénients d'en posséder une. L'une de ces options est la carte prépayée KOHO Mastercard® (précédemment connue sous le nom de KOHO prépayée Visa) qui offre de nombreux avantages.

Les cartes prépayées sont précieuses pour ceux et celles qui souhaitent s’imposer une saine limite de dépenses. La carte prépayée KOHO Mastercard® est acceptée partout où on prend Mastercard. Elle est gratuite et se recharge facilement. Fondé en 2017 à Vancouver, KOHO est un service de cartes prépayées. Techniquement, KOHO n'est pas une banque. Mais vous pouvez faire toutes vos dépenses et épargner avec elle. Son fondateur et CEO est Daniel Eberhard. Avant de lancer KOHO, il évoluait dans le secteur des énergies renouvelables.

Il a d'ailleurs analysé les comptes de plusieurs membres de sa famille et de ses amis. Il a ainsi réalisé qu’il souhaitait aider les gens à économiser sur les frais bancaires, qu'ils payaient souvent sans même s'en rendre compte. KOHO se décrit elle-même comme une « fintech » (contraction entre les mots « finance » et « technologie ») qui offre aux Canadiens une alternative à leur expérience bancaire traditionnelle.

KOHO est une application gratuite complète et une carte de crédit prépayée rechargeable.

- Jusqu'à 5% de remise en argent sur chaque transaction

- Pas de vérification de crédit ou de dépôt minimum requis. Approbation instantanée avec une carte de crédit virtuelle prête à être utilisée.

- Pas de frais mensuels, pas de frais de guichet automatique, pas de frais de fonds insuffisants, et pas de frais de transfert électronique !

Recevez 20 $ lorsque vous vous inscrivez pour un compte KOHO gratuit avec le code HARDBACON et effectuez votre premier achat*.

Décortiquons la carte de crédit prépayée KOHO Mastercard®

Toute carte prépayée est une alternative de choix aux cartes de crédit. Vous ne savez pas quoi acheter comme cadeau de fête à votre beau-frère? Prenez-lui une carte Apple ou Xbox avant de passer à la caisse la prochaine fois que vous irez à la pharmacie du coin.

Une carte cadeau permet d'offrir un certain montant en crédit, qui doit être activé à la caisse. Mais KOHO ne se compare pas à ces cartes. L’entreprise vous en offre bien plus, puisqu’il s’agit d’une carte prépayée que vous pouvez utiliser partout où vous allez.

KOHO nous évite de dépenser plus d’argent que ce qu’on a dans notre compte, tout en obtenant des récompenses comme s’il s’agissait d’une carte de crédit. Comme la carte de débit, la carte prépayée KOHO Mastercard® vous permet de ne dépenser que ce que vous avez sur votre compte. Comme la carte de crédit, elle vous offre des récompenses sous forme de remises en argent.

À mi-chemin entre la carte de débit et la carte de crédit, choisissez KOHO pour :

- Respecter votre budget

- Obtenir des remises sur tous vos achats

- Profiter de sa gratuité

- Ne subir aucun impact sur votre cote de crédit

Dans cet avis de la Mastercard™ prépayée KOHO, nous allons voir ce qui fait de KOHO l'une des meilleures cartes prépayées au Canada.

La meilleure carte prépayée du Canada : Fonctionnement de KOHO

D’où vient l’argent que vous dépensez avec KOHO? De vos poches. Ou plus précisément, du compte à partir duquel vous l’avez chargée. Bref, il s’agit de votre argent, celui que vous avez déjà gagné.

Ce n’est pas du crédit sur un revenu futur. Qu’est-ce que cela change? Cela change votre perspective et vous incite à faire plus attention avant de dépenser.

Aucuns « frais bancaires », que le fondateur dénonçait, ne sont prélevés avec la version de base. Au quotidien, c’est tout comme utiliser une carte de crédit, mais sans ajouter 20 % d’intérêt à vos dépenses.

De plus, vous n’avez pas à maintenir un solde minimum ou à faire un certain nombre de transactions. Qu’arrive-t-il si vous tentez de faire un paiement et que vous manquez de fonds? Vous recevez une notification vous indiquant que les fonds ne sont pas suffisants. L’argent pourrait alors être retiré de votre compte épargne.

KOHO est peut-être moins connu que la banque principale dans un grand édifice en plein centre-ville, mais cela ne l’empêche pas d’être acceptée dans le monde entier, partout où on prend la Mastercard. C'est l'une des principales raisons pour lesquelles la carte KOHO Mastercard® est si populaire.

À Paris ou en ligne, soyez tranquille, vous pouvez régler tous vos achats. KOHO vous permet aussi de connecter votre carte à PayPal, d’utiliser Apple Pay pour payer avec votre téléphone et possède une fonction paiement de factures. La vaste majorité de vos opérations sont donc couvertes par votre carte prépayée KOHO Mastercard®, si vous souhaitez l’utiliser de cette manière.

Carte prépayée KOHO Mastercard®

La version de base de la carte prépayée KOHO Mastercard® vous remet 0,5 % sur tous vos achats. Sans frais annuels, elle charge toutefois 1,5 % de frais de conversion pour les opérations en devises étrangères et des frais de retrait dans les distributeurs à l'international.

Elle vous donne accès à des remises supplémentaires chez certains détaillants et au programme Épargne Plus (KOHO Save). En cas de souci, par exemple si vous la perdez, vous pouvez aussi bloquer la carte à partir de l’application.

Cette carte est-elle sans limites? Non, malheureusement, mais vous devriez bien vous accommoder de ses limites. Vous ne pouvez retirer plus de 300 $ à la fois à un guichet, ou 600 $ par jour. Par mois, la limite s’établit à 3 000 $. À tout moment, votre carte ne peut afficher un solde supérieur à 20 000 $. Cela convient donc aux petits achats.

La quantité de transactions que vous avez le droit de faire est limitée à 15 par jour. La version « conjoints » est offerte selon les mêmes modalités, mais facilite l’atteinte et le suivi d’objectifs d’épargne communs.

Carte prépayée KOHO Premium avec Mastercard

La version Premium vous coûtera 9 $ par mois ou 84 $ par année, mais offre 2 % de remise en argent sur l’épicerie, les restaurants et les transports, en plus de 0,5 % de remise en argent sur tous les autres achats. Avec cet impressionnant programme de remise, vous serez en mesure de couvrir le coût en un rien de temps.

Elle vous permet d’effectuer des opérations en devises étrangères sans frais ainsi qu’un retrait gratuit par mois à un guichet automatique à l’international. Cela en fait une excellente option pour les utilisateurs qui voyagent beaucoup ou qui aiment faire des achats dans des magasins internationaux, y compris les sites de commerce électronique américains.

La carte prépayée KOHO Premium avec Mastercard aussi offre à ses utilisateurs des conseils financiers. À condition d’y faire déposer votre paie automatiquement, un service de coaching gratuit est offert. Par exemple, vous recevez des notifications sur l’état de votre épargne et votre budget.

Si vous avez par mégarde mal géré quelques factures, le service d’avance de paie vous permet de toucher 100 $ jusqu’à 3 jours avant votre prochain paiement. Ceux-ci seront ensuite remboursés automatiquement.

Les limites de la carte Premium sont plus permissives. On ne peut dépasser 400 $ par retrait ou 800 $ par jour. Par mois, le maximum est de 4 000 $. Si votre objectif est de reprendre vos finances en main, voulez-vous vraiment dépenser plus que 800 $ par jour?

Votre carte ne peut afficher un solde supérieur à 40 000 $. Tous les détails concernant les limites se trouvent dans la convention.

À qui s’adresse KOHO?

En termes simples, la carte prépayée KOHO Mastercard s’adresse à ceux et celles qui veulent gérer sainement leurs finances. Avec cette meilleure carte prépayée canadienne, vous dépensez uniquement ce que vous pouvez vous permettre. Par exemple, chaque mois, planifiez un poste de dépenses discrétionnaires et transférez ce montant sur votre carte prépayée. Vous serez assuré de respecter votre budget.

Anthony, qui a un mauvais crédit

Anthony n’a pas accès à une carte de crédit. En fait, il a découpé son ancienne carte en petits morceaux parce qu’il était incapable de s’empêcher de dépenser. Il n’arrivait qu’à payer le minimum chaque mois et voyait sa dette augmenter sans arrêt. Peu doué avec l’argent en général, sa cote de crédit a chuté sous la barre de 500 points.

Or, Anthony aime faire régulièrement des achats en ligne. Il commande des vêtements des États-Unis, de la Chine, il réserve parfois des auberges pour un weekend d’évasion et il cherche de bonnes affaires sur eBay. Sans carte de crédit, c’est plus compliqué. Il a besoin d’une solution. La carte prépayée en est une, puisqu’elle est acceptée comme toute carte Mastercard.

Anthony a aussi la fâcheuse habitude de perdre ses clés et d’oublier son portefeuille chez sa copine ou ses amis. Par contre, il a toujours son téléphone à la main! Puisque sa carte KOHO est connectée avec Apple Pay, il a pu régler ses achats en boutique aujourd’hui même si sa carte était restée chez sa copine hier soir. C'est possible grâce à l'application KOHO qui fonctionne comme un charme et est dotée de quelques fonctions brillantes.

Si vous avez un mauvais crédit et que vous ne pouvez pas avoir accès à une carte de crédit avec des remises en argent intéressantes, la carte prépayée KOHO Mastercard peut être une excellente option à envisager. Si vous voulez éviter tout crédit et reprendre vos finances en main, comme Anthony, les cartes prépayées sont toutes désignées pour faciliter vos achats quotidiens et la carte prépayée KOHO est facilement l'une des meilleures cartes prépayées au Canada.

Marilou, qui veut bâtir son crédit tout en profitant d'avantages

Marilou a tout juste 19 ans et, ayant toujours été à l’affût des jeunes entreprises, s’informe sur les avantages de divers services financiers avant de choisir un produit.

Elle a décidé d’essayer KOHO après que son colocataire lui en ait parlé. Tous les matins, elle aime prendre un café sur le chemin du travail, et pourquoi pas une viennoiserie! Elle aime aussi faire des achats en ligne. Après tout, de plus en plus de compagnies de vêtements à la mode ont uniquement une boutique en ligne.

Avec son colocataire, elle a décidé d’ouvrir un compte conjoint en plus de son compte personnel. Ils partagent ainsi les frais liés à l’épicerie et d’autres dépenses pour leur logement.

Les comptes conjoints sont accessibles à tous, que vous soyez conjoints, amis, frère et soeur, parent et enfant, peu importe. Marilou a trouvé cette approche tout à fait dans l’air du temps et en phase avec ses valeurs personnelles.

Comment la carte prépayé KOHO Mastercard® fonctionne?

Le processus d’inscription à KOHO prend environ dix minutes. Pour commencer, vous devez entrer votre adresse courriel et un mot de passe pour créer votre compte. Un code de parrainage pourrait vous faire gagner des bonus.

Ensuite, vous devez fournir des informations sur vous-même, notamment votre nom complet, votre profession, votre adresse et votre numéro de téléphone.

Votre identité devra être confirmée avant que votre carte KOHO ne vous soit envoyée par la poste. C’est similaire à ce qu’une banque vous demanderait. Tout se fait en ligne. Si l’esthétique est importante pour vous, les choix de cartes apparaîtront ensuite.

Il vous sera demandé de présenter un document d'identité valide, tel que votre passeport ou votre permis de conduire. Ensuite, vous devrez vérifier votre adresse. Ceci est obligatoire car la carte KOHO Mastercard® physique sera livrée à votre adresse. Vous pouvez vérifier votre adresse en téléchargeant une copie d'une facture d'électricité datant de moins de 90 jours.

À moins d’une grève de Postes Canada, vous recevrez votre carte dans les deux semaines suivantes. Puisque c’est une carte prépayée, vous commencerez par ajouter de l’argent à votre compte KOHO, par exemple en effectuant un virement à partir de votre compte bancaire habituel.

Comment ajouter de l'argent à votre compte KOHO ?

À partir de ce moment, vous devrez y ajouter de l'argent avant de pouvoir l'utiliser. La société propose plusieurs méthodes de dépôt, chacune ayant ses avantages et ses inconvénients. L'option la plus simple est d'utiliser les transferts de débit KOHO Mastercard®. N'oubliez pas que seules les cartes de débit sont prises en charge et que les cartes de crédit ne fonctionnent pas.

Cette option est instantanée et parmi les plus sûres. L'argent sera ajouté instantanément à votre compte. Il suffit d'ouvrir l'application KOHO, d'aller à l'option Ajouter des fonds, de choisir Mastercard Débit et de fournir les détails requis. Vous pouvez utiliser toute carte Mastercard valide à cette fin.

Votre premier chargement de carte de débit Mastercard est gratuit. Chaque chargement subséquent vous coûtera 0,75 $ si le montant est inférieur à 300 $. Les montants supérieurs à 300 $ sont toujours gratuits.

Une autre option est de mettre en place des dépôts directs. Vous pouvez le faire à partir du web ou de l'application KOHO. Avec cette option activée, la totalité ou une partie de votre salaire sera directement déposée sur votre compte KOHO. Vous devrez, cependant, obtenir le formulaire signé/soumis par votre employeur ou l'agence gouvernementale concernée. L'approbation peut prendre environ 48 heures. Le montant sera généralement transféré sur votre compte dans les 5 jours suivant la date prévue.

Enfin, KOHO supporte également les e-transferts. Avec cette option, vous pouvez même demander à quelqu'un d'autre d'ajouter de l'argent à votre compte. Cela fonctionne comme un dépôt bancaire et la société supporte la plupart des noms au Canada. Vous verrez l'argent apparaître sur votre compte en moins de 10 minutes.

Une fois que vous commencez à dépenser, l’application KOHO catégorise vos dépenses automatiquement et vous permet de suivre votre budget. Lorsqu’elle est vide, on la remplit à nouveau.

Si, après quelques virements Interac, vous êtes satisfaits de votre carte, vous pourrez songer à instaurer les versements automatiques de votre paie.

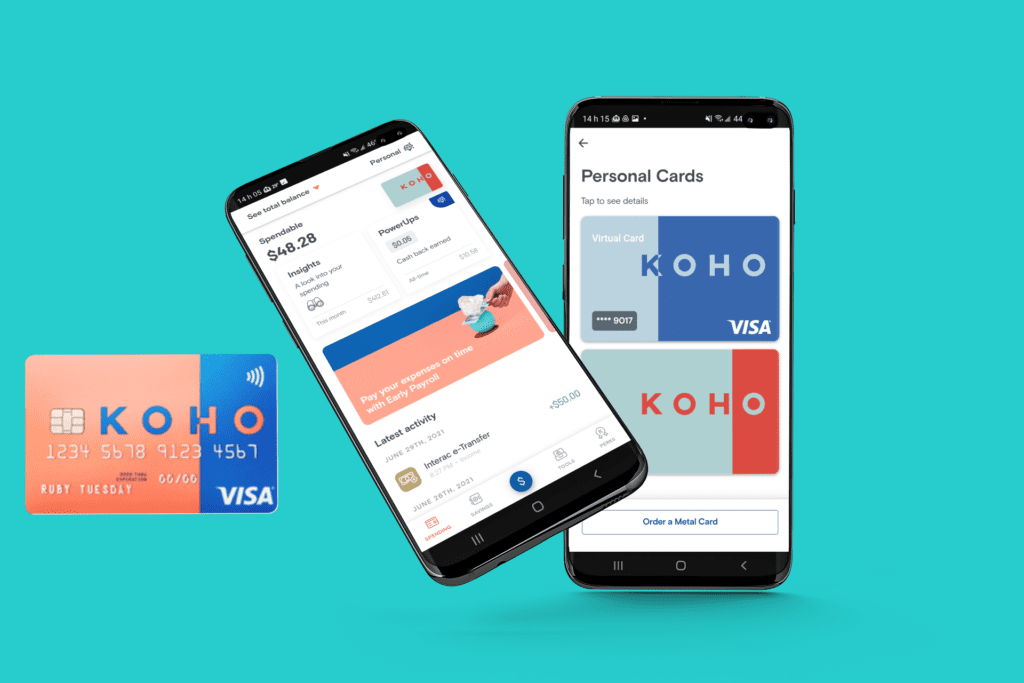

L'application KOHO

Conçue pour être conviviale et avec un design épuré, l’application KOHO est aussi jolie que le design de ses cartes. Quelles sont ses caractéristiques? Vous pouvez visualiser un aperçu en temps réel de vos dépenses.

La catégorisation des achats vous permet aussi de voir dans quels postes de dépenses vous vous laisser aller. Vous pouvez, si vous le souhaitez, en tirer des leçons et tenter de corriger le tir!

De plus, son service principal ne concerne pas le budget. L’application KOHO catégorise les dépenses effectuées avec cette carte, mais il est impossible d’établir des limites par catégorie de dépenses.

Elle ne vous avertit donc pas si vous achetez trop de livres en solde sur Amazon. Pour mieux reprendre vos finances en main, ou simplement pour ne pas les échapper, d’autres applications sont plus raffinées.

Si vous êtes un usager KOHO convaincu et que vous n’utilisez presque rien d’autre, vous serez satisfait de son application. Par contre, votre vie financière telle que visualisée ici représentera uniquement vos comptes KOHO. Que faire si vous faites affaire avec plusieurs institutions financières?

Vous n’obtiendrez une vue d’ensemble qu’avec une autre application, notamment Hardbacon, qui se synchronise à n’importe quel compte de banque et compte d’investissement canadien.

L’application KOHO vous aide tout de même à épargner et vous fait bénéficier de programmes intéressants. De plus, cette application vous permettra d'en faire plus, notamment de transférer de l'argent directement sans avoir à vous connecter au portail web.

Des programmes qui vous récompensent

Le programme PowerUp est l’astuce de KOHO pour vous récompenser. Au-delà du 0,5 % ou 2 % de remise, il peut même vous donner accès à des récompenses supplémentaires.

Les deux cartes prépayées KOHO Mastercard® offrent ce programme. Entre un détaillant partenaire et un non partenaire, le pourcentage de remise supplémentaire vous fera pencher pour le premier.

Plusieurs commerçants canadiends sont partenaires de KOHO. C’est le cas de Altitude Sports, Frank and Oak, Indigo, Public Mobile, Sunwing et bien d’autres. Ces PowerUps spécifiques, qui peuvent aller jusqu’à 10 %, s’ajoutent à vos PowerUps normaux. Les achats chez les partenaires participants doivent être effectués directement via leur boutique, leur site web ou leur application. D'un point de vue positif, vous n'aurez pas à utiliser de codes ou à informer le commerçant de votre intention de bénéficier de réductions. Elles seront automatiquement ajoutées à votre transaction.

De plus, pour chaque ami (ou colocataire, peu importe) que vous parrainez, vous pouvez gagner 1% supplémentaire sur chaque achat pendant 90 jours après que cet ami ait effectué son premier achat. Vous êtes limité au parrainage de 10 amis. Le colocataire de Marilou est très heureux de l’avoir convaincue de commander sa carte prépayée. Non seulement il a touché ce 1 % supplémentaire, mais leurs remises leur permettront bientôt de s’octroyer une épicerie qu’ils n’auront, au final, pas payée.

Le programme RoundUp est aussi offert avec les deux cartes prépayées KOHO Mastercard®. Vous choisissez un montant pour arrondir vos achats et vous économisez la balance en vue de réaliser vos objectifs financiers. Il ne s'agit pas techniquement d'une récompense, car vous ne gagnerez pas d'argent supplémentaire, mais cette grande fonctionnalité de KOHO peut vous aider à économiser beaucoup d'argent, qui peut être utilisé pour faire plus d'achats. Elle peut s'avérer utile pour les personnes qui ont des difficultés à épargner.

Cette fonction fonctionne de manière simple. Le montant des achats réglés avec votre carte est arrondi au 1$, 2$ ou 10 $ le plus près. Vous faites un achat de 4,50 $, un montant de 0,50 $, 1,50 $ ou 5,50 $ sera automatiquement mis de côté pour vous. Notez bien que votre argent reste tout de même accessible. Si vous tentez d’effectuer une transaction et que vous manquez de fonds, ceux-ci seront prélevés dans ce compte Épargne.

En plus, vous pouvez obtenir une prime de 20 $ sur votre premier achat en vous inscrivant à KOHO avec le code HARDBACON!

La carte prépayée canadienne KOHO valorise les économies

Puisque l’entreprise vous aide à reprendre vos finances en main, c’est tout à fait logique de pousser l’incitation à l’épargne un peu plus loin. En configurant le dépôt direct sur votre compte, vous avez accès à un taux d’intérêt de 1,2 % sur tout votre argent. Ce programme s’appelle KOHO Save et vous pouvez faire une simulation de l’intérêt généré en plus des récompenses.

Cela peut ne pas sembler beaucoup d'argent mais nous devons mentionner que cela correspond à ce que la plupart des banques canadiennes offrent. De plus, la carte prépayée KOHO Mastercard est l'une des rares cartes prépayées au Canada à offrir des intérêts sur les dépôts. Grâce à cette caractéristique, votre argent augmentera lorsqu'il n'est pas utilisé.

Vous pouvez toujours utiliser le comparateur de comptes d’épargne de Hardbacon pour vérifier l'offre de comptes d'épargne au Canada. Certains d'entre-eux peuvent offrir un taux d'intérêt plus élevé, mais lisez bien les petits caractères, car l'utilisation de ces comptes peut être soumise à certaines conditions.

Pour résumer, KOHO vise non seulement à devenir le parfait hybride entre carte de débit et de carte de crédit, mais aussi entre compte courant et compte épargne.

Le prochain objectif d’Anthony est de profiter de ce 1,2 %. Maintenant qu’il commence à comprendre où va son argent et quelles limites il ne doit pas dépasser, il se fixe un objectif. Anthony veut une nouvelle voiture dans deux ans. Puisqu'il optera pour une auto usagée, il prévoit un budget de 10 000 $.

Aucun impact sur votre dossier de crédit, bonne ou mauvaise chose?

Les cartes prépayées n’affectent pas votre dossier de crédit. Généralement, elles ne rapportent pas les informations d’activité de votre compte aux bureaux de crédit comme Equifax et Transunion. Cela signifie que la carte n'est pas destinée aux personnes qui veulent se constituer un crédit; toutefois, cela reste un atout majeur car les cartes prépayées peuvent être accessibles à tous, y compris aux utilisateurs ayant un mauvais score de crédit.

Si votre dossier tire de la patte, vous ne voulez peut-être pas y ajouter une nouvelle interrogation, puisqu’elle pourrait avoir un impact négatif. Vous tourner vers une carte prépayée est alors tout à fait logique.

C’est aussi une excellente chose si vous avez eu des problèmes de crédit dans le passé. Vous n’êtes peut-être pas prêt immédiatement, sur le plan psychologique, à frayer avec le crédit. Mais si vous souhaitez retrouver une bonne cote de crédit un jour, vous devez poser des gestes pour améliorer votre dossier. C’est incontournable!

Bâtir son crédit avec KOHO

Vous procurer une carte KOHO n’aura aucun impact sur votre cote de crédit. Par contre, cela ne vous aidera pas à l’améliorer. Pour palier à ce manque, KOHO a mis sur pied une option d’amélioration du crédit, appelée Credit Building.

Pour 7 $ par mois, pendant six mois, vous pouvez vous abonner pour améliorer votre crédit. Vous pouvez refaire le processus à chaque six mois. Lors de votre inscription, KOHO réserve 225 $ de fonds dédiés à l’amélioration de votre crédit dans un compte distinct. Vous ne pourrez le dépenser par accident!

Chaque mois, KOHO récupère une partie de ces fonds dédiés et signale un crédit positif aux agences canadiennes. Le processus se fait en coulisse et la seule différence que vous verrez sera le 7 $ de frais d’abonnement au programme, à chaque mois.

C'est l'une des meilleures caractéristiques offertes par KOHO. Cependant, elle n'est pas directement liée à la carte KOHO Mastercard®. Il s'agit d'un service distinct conçu pour les utilisateurs qui souhaitent développer leur crédit.

Puisqu’Anthony a eu des problèmes de crédit, il décide de s’abonner. Dans quelques années, il voudrait pouvoir acheter une maison et obtenir un prêt hypothécaire à taux d’intérêt intéressant. Pour ce faire, une bonne cote de crédit est essentielle!

La carte prépayée KOHO Mastercard® est-elle sécuritaire?

Les données, c’est le nerf de la guerre! On sait que même les grandes banques et coopératives ne sont pas à l’abri des voleurs! Les piratages et les violations de données sont fréquents et les utilisateurs doivent faire attention aux personnes avec lesquelles ils partagent leurs données personnelles, car les données qui tombent entre des mains peu sûres peuvent entraîner de graves problèmes.

Il est donc tout à fait légitime de se demander ce que KOHO fait de vos données. Sont-elles bien protégées? KOHO assure adopter des mesures de sécurité adéquates à des fins de protection contre l’accès, la modification, la divulgation et la destruction sans autorisation des renseignements personnels des utilisateurs.

Vos informations sont cryptées et sécurisées, selon la société. Seuls les employés, représentants et agents autorisés peuvent y accéder.

L’argent que vous déposez à KOHO est entreposé auprès de la Compagnie de Fiducie Peoples, une banque traditionnelle, ce qui signifie que votre argent est donc assuré par la Société d’assurance-dépôts du Canada (SADC).

Par exemple, si KOHO fait faillite, votre argent ne disparaîtra pas dans la brume! Peoples, une institution financière sous réglementation fédérale, vous garantit l’accès à vos fonds en toutes circonstances.

Toutes les bonnes raisons d’adhérer à KOHO

Si le 0,5 % à 2 %, voir plus avec les détaillants partenaires, ne vous convainc pas de commander votre carte prépayée KOHO Mastercard®, peut-être que l’intérêt de 1,2 % sur votre solde le fera?

Oui, KOHO est encore nouvelle dans le paysage bancaire canadien. Puisque c’est un service essentiellement numérique, ses coûts de fonctionnement sont minimes et elle peut vous offrir des récompenses et des intérêts (sans vous en charger!).

Elle offre une gamme de fonctionnalités pratiques pour vous faciliter la vie, comme la compatibilité avec Apple Pay et l’épargne arrondie (RoundUp). Les étudiants, les nouveaux utilisateurs de crédit et les personnes ayant un mauvais crédit peuvent profiter des récompenses en argent, sans les frais élevés qui accompagnent généralement les cartes de crédit ordinaires.

Revue de la carte prépayée KOHO Mastercard® : Questions fréquentes

Vous avez encore des questions sur la carte prépayée KOHO Mastercard® ? Nous y répondrons ci-dessous dans cette revue de la carte prépayée KOHO Mastercard®:

La carte KOHO Mastercard® est-elle pour tout le monde ?

Oui et non. N’importe qui peut demander une carte. Mais si vous bénéficiez déjà de comptes bancaires et de cartes de crédit avec avantages, il n’y a pas nécessairement de valeur ajoutée à la demander. Payez-vous beaucoup de frais bancaires? Devez-vous souvent payer de l’intérêt sur votre carte de crédit? Votre carte actuelle vous offre-t-elle des remises en argent ou d’autres récompenses?

KOHO a ses limites. Utiliser KOHO ne vous dispense pas de faire affaire avec une institution financière traditionnelle. Ce n’est pas l’endroit où vous pourrez ouvrir et suivre la progression d’un compte CELI ou de tout régime enregistré. Ce n’est donc pas pour les investisseurs, ni pour planifier une retraite. C'est tout de même une avenue à envisager pour mieux contrôler vos dépenses et donner un petit boost à votre épargne!

Dans l'ensemble, la carte prépayée KOHO Mastercard est facilement l'une des meilleures cartes prépayées canadiennes.

La carte KOHO expire-t-elle ?

Toutes les cartes prépayées KOHO au Canada ont une date d'expiration. Vous aurez cependant la possibilité de demander une nouvelle carte lorsque votre carte actuelle expirera. Tout solde existant sur votre carte KOHO sera transféré sur votre nouvelle carte.

L'application KOHO est-elle disponible sur les appareils iOS ?

L'application KOHO fonctionne à la fois sur les appareils iOS et Android. Elle prend très peu de place et peut être téléchargée gratuitement.

Ça vous dirait d'obtenir des centaines de dollars en récompenses?

Trouvez la meilleure carte de crédit en fonction de vos besoins

Comparer les cartes de crédit

À propos de Maude Gauthier

Passionnée par la finance, l'entrepreneuriat et l'immobilier, Maude a exploré ces trois thèmes dans des centaines de billets de blogue. Avant de se lancer dans l'écriture et le marketing en 2018, elle a travaillé dans la recherche universitaire pendant plusieurs années. Diplômée, rediplômée et surdiplômée ne soyez pas surpris de croiser un cours ou une conférence en ligne. Variété et diversité sont ses mots d'ordre !

Plus d'articles parMaude Gauthier