À la demande générale, nous publions ici le corrigé du jeu-questionnaire Crédit : Êtes-vous un héros ou un zéro?, qui permet d'évaluer son niveau de connaissance en matière de crédit en répondant à quelques questions. De nombreux lecteurs nous ont écrit, car ils voulaient identifier où ils s'étaient trompés. Si vous n'avez pas encore fait ledit quiz, il n'est pas trop tard! Allez faire le quiz et revenez sur cette page… si vous n'obtenez pas une note parfaite.

Voici donc les bonnes réponses pour chacune des 20 questions du quiz:

→ Faux! Les opérateurs mobiles effectuent généralement une enquête de crédit avant d'offrir un téléphone «gratuit» sous contrat. D'ailleurs, le téléphone n'est pas gratuit, ce dernier étant financé par la différence entre le forfait permettant d'obtenir un téléphone gratuit et le forfait visant ceux qui amènent leur propre téléphone.

→ Faux! En effet, la mise de fonds est certes un élément important pour déterminer votre éligibilité à un prêt, mais d'autres éléments comme la cote de crédit, vos revenus et vos actifs sont pris en compte.

6) En cas de faillite, tous les biens d'un particulier sont saisis, y compris sa télévision.

10) Votre cote de crédit a une influence sur les tarifs de vos assurances auto et habitation?

11) Lesquels des avantages suivants peuvent être obtenus grâce à une carte de crédit ?

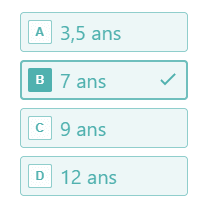

13) Lorsque que l'on fait faillite, combien de temps est nécessaire avant que notre faillite disparaisse de notre dossier de crédit ?

14) Laquelle des cotes de crédit suivante est considérée comme parfaite ?

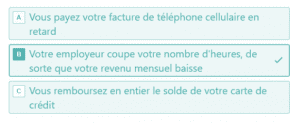

16) Quelle est la meilleure façon d'améliorer votre cote de crédit ?

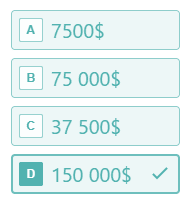

17) Si vous souhaitez acquérir un immeuble à revenus au prix de 750 000$ et que vous n'avez pas l'intention d'y habiter, quelle sera la mise de fonds minimale exigée par la banque ?

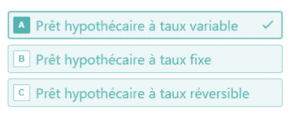

18) Lorsque les taux d'intérêt sont particulièrement élevés, quel type de prêt hypothécaire devriez-vous favoriser ?

→ Le taux effectif annuel est plus élevé que le taux affiché si l'intérêt est facturé chaque mois, à moins d'avoir remboursé le prêt à l'intérieur d'un mois. La différence s'explique par le fait qu'on devra payer des intérêts sur les intérêts facturés chaque mois. Ainsi, un individu empruntant 1000$ à un taux d'intérêt annuel de 19,99%, dont l'intérêt est facturé mensuellement, va débourser 219,30 en intérêts et non 199,90$ après un an. Le calcul se fait en calculant l'intérêt mensuel pour chaque mois, en prenant soin d'ajouter l'augmentation du prêt dû aux intérêts pour chaque période.

20) Lequel des énoncés suivants sur les cartes de crédit est faux?

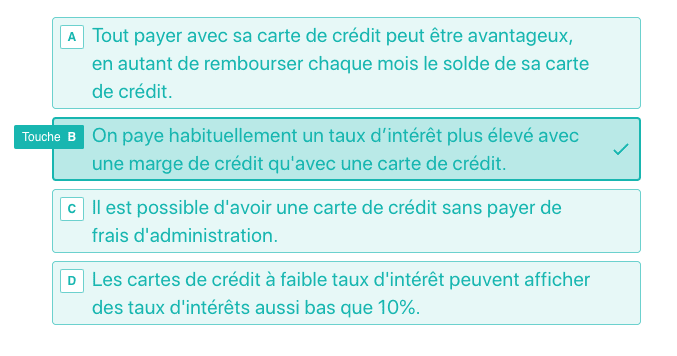

→ En règle générale, les taux d'intérêt des marges de crédit sont inférieurs et non pas supérieurs à ceux des cartes de crédit.

Ça vous dirait d'obtenir des centaines de dollars en récompenses?

Trouvez la meilleure carte de crédit en fonction de vos besoins

Comparer les cartes de crédit

À propos de Enguerrand Sueur

Enguerrand est analyste financier chez Hardbacon. Passionné de finances, il s’intéresse tout particulièrement à la gestion de portefeuille et à l’analyse de titres. Chez Hardbacon, il est responsable de la rédaction d’articles sur l’investissement. C’est également lui qui compile les listes d’actions et de FNB disponibles dans la section «Explorer» de l’application mobile de Hardbacon.

Plus d'articles parEnguerrand Sueur