À la demande générale, nous publions ici le corrigé du jeu-questionnaire Fiscalité : Êtes-vous un héros ou un zéro?, qui permet d'évaluer son niveau de connaissance en matière de fiscalité en répondant à quelques questions. De nombreux lecteurs nous ont écrit, car ils voulaient identifier où ils s'étaient trompé. Si vous n'avez pas encore fait ledit quiz, il n'est pas trop tard! Allez faire le quiz et revenez sur cette page… si vous n'obtenez pas une note parfaite.

Voici donc les bonnes réponses pour chacune des 20 questions du quiz:

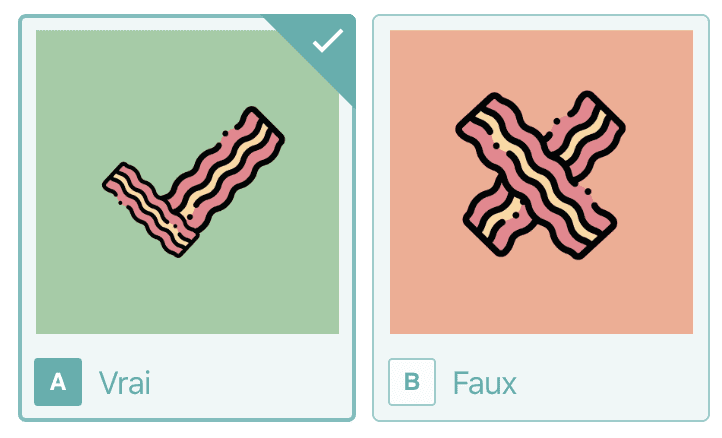

1. Le retrait d'un compte d'épargne libre d'impôt (CELI) est non imposable. Vrai ou faux?

→ C'est vrai. À l'inverse du REER, les cotisation versés dans un CELI ne sont pas déductibles des revenus du particulier. On a donc déjà payé de l'impôt sur les sommes placées dans un CELI. Qui plus est, les rendements réalisés dans un compte CELI sont non imposables. Ainsi, les montant retirés d'un compte CELI sont non imposables.

2. Ma visite chez le dentiste est déductible d'impôt au fédéral. Vrai ou faux?

→ C'est vrai. Au Canada, certains frais médicaux sont déductibles d'impôt. C'est notamment le cas des rendez-vous chez le dentiste et de la chirurgie au laser pour les yeux.

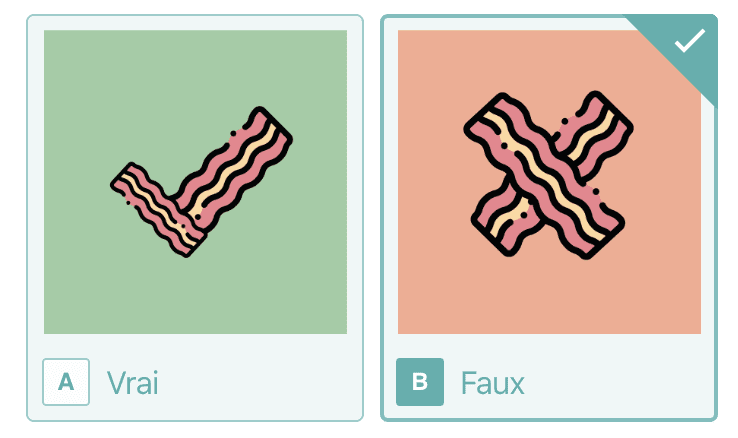

3. Lorsqu'on retire un montant de son compte libre d'épargne d'impôt (CELI), on perd à jamais notre droit de cotisation équivalent au montant retiré. Vrai ou faux?

→ C'est faux. Il est possible de retirer des fonds d'un compte CELI en tout temps, et les droits de cotisation ne sont pas perdus à jamais. Par contre, si vous avez atteint votre cotisation maximale à votre CELI en 2020, par exemple, vous ne pouvez pas retirer 2 000$, pour remettre ce même 2 000$ quelques jours plus tard. Par contre, dès l'année suivante, soit en en 2021, le montant retiré (soit 2 000$), s'ajoutera à votre droit de cotisation prévu de 6000$, pour un total de 8 000$. Ainsi, la «perte» du droit de cotisation équivalente au montant retiré ne s'applique que durant l'année en cours.

4. Les gains à la loterie sont imposables. Vrai ou faux?

→ Tandis que les gains de loterie sont imposables aux États-Unis, ceux-ci sont non imposables au Canada. L'heureux gagnant ne doit donc rien au fisc. Et s'il donne une partie de son gain à des proches, ceux-ci ne payeront pas d'impôt non plus.

5. Ce n'est qu'à partir de 18 ans qu'il est obligatoire de faire sa déclaration d'impôt. Vrai ou faux?

→ C'est faux. Toutes les personnes qui gagnent un revenu doivent produire une déclaration de revenus, peu importe leur âge. En fait, la seule chose qui est nécessaire pour remplir une déclaration de revenus est un numéro d'assurance sociale. Même les résidents canadiens qui sont très jeunes doivent donc remplir et soumettre une déclaration T1 auprès de l'ARC chaque année s'ils ont un revenu à déclarer.

6. Les Québécois ne sont pas imposés sur le gain en capital réalisé lors de la vente de leur résidence principale. Vrai ou faux?

→ C'est vrai. Au Quebec, les citoyens ne sont pas imposés sur le gain en capital réalisé lors de la vente de leur résidence principale. Cette mesure vise à favoriser l’accès à la propriété et la constitution d’un patrimoine.

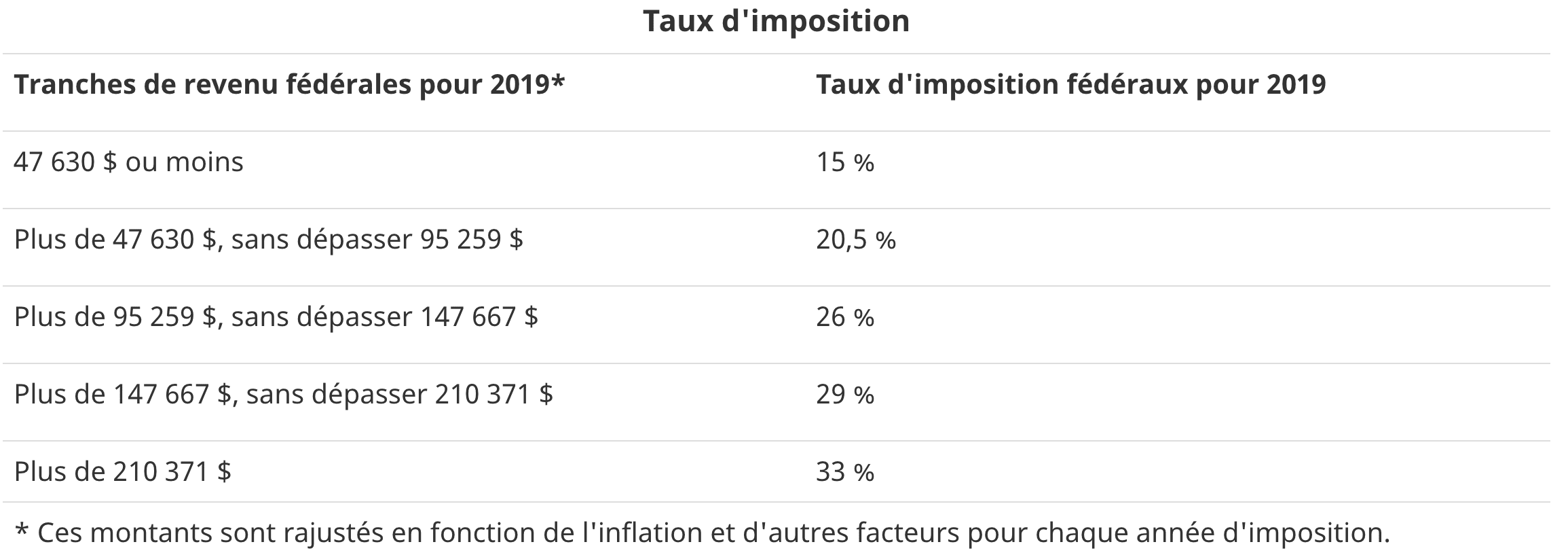

7. Le taux d'imposition au fédéral est le même pour tout le monde; le taux est le même pour le contribuable qui gagne 50 000$ par année que pour celui qui gagne 150 000$ par année. Vrai ou faux?

→ C'est faux. Le taux d'imposition dépend de la tranche de revenus. Dans notre exemple, les taux d'imposition fédéraux pour l'année 2019 sont de 20,5% pour le dernier dollar gagné pour celui qui a enregistré 50 000$ de revenus, tandis que celui qui a enregistré 150 000$ de revenus sera imposé à 29% pour chaque dernier dollar gagné (voir ci-dessous les taux d'imposition selon les tranches de revenu au fédéral pour 2019).

8. Tous les montants de revenus d'intérêts sont imposable, même si cela est inférieur à 50$. Vrai ou faux?

→ Faux! Les revenus d'intérêts inférieurs à 50$ ne sont pas imposables; ils peuvent tout de même être être déclarés.

9. Je peux suivre les montants restants à cotiser dans mon REER et mon CELI dans mon dossier de l'ARC. Vrai ou faux?

→ C'est vrai! L'Agence du revenu du Canada (ARC) suit toutes vos cotisations à votre REER et à votre CELI. Vous trouverez sur leur portail l'information sur vos droits de cotisation inutilisés.

10. Les intérêts, les dividendes ainsi que les gains en capital sont tous imposés au même taux. Vrai ou faux?

→ Faux! Tous les revenus de placement ne sont pas imposés au même taux. Les intérêts, les dividendes et les gains en capital ont en effet des taux d'imposition différents.

11. Dans quel compte quelqu'un qui veut envoyer ses enfants à l'université devrait-il épargner?

→ Le REEE est le régime enregistré d'épargne-études. Pour un parent qui souhaite envoyer ses enfants à l'université, il s'agit du véhicule le plus avantageux, notamment en raison des subventions fédérales et provinciales, qui viennent bonifier les montants cotisés lorsque le bénéficiaire du compte est mineur.

12. Quel est le montant maximum de cotisation à vos REER en 2020?

→ Le montant de cotisation maximum à un REER en 2020 correspond 18% de votre revenu, jusqu'à concurrence de 27 230$. Si vous aviez 18 ans en 2009 et que vous n'aviez jamais investi dans votre CELI, vous auriez des droits de cotisation accumulés de 69 500$ en 2020. On parle toutefois du CELI et non du REER.

13. À quoi sert le régime d'accès à la propriété (RAP)?

→ Le régime d'accès à la propriété sert à acheter sa première maison. En d'autres mots, l'argent investit dans votre REER peut être utilisé comme mise de fonds pour l'achat de votre première maison, à condition que le montant soit remis dans votre REER par la suite.

14. Quelle est la date limite habituelle pour envoyer votre rapport d'impôt personnel de l'année précédente?

→ Habituellement, les rapports d'impôt de particuliers doivent être envoyer le 30 avril pour l'année précédente.

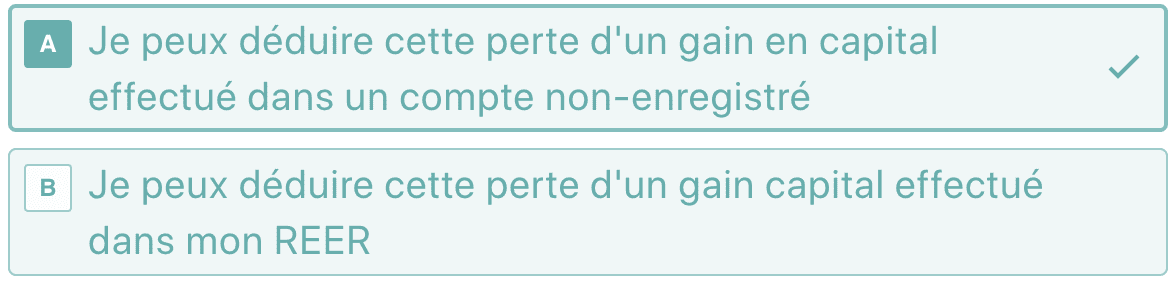

15. Si j'ai fait un investissement dont la valeur a baissé durant l'année en cours, laquelle des déductions suivantes je peux effectuer?

→ Une perte en capital, si elle réalisée dans un compte non-enregistrée, peut être déduite de tout gain en capital réalisé dans un compte non-enregistré. Comme l'argent placé dans un REER fructifie déjà à l'abri de l'impôt, on ne peut pas obtenir de déduction.

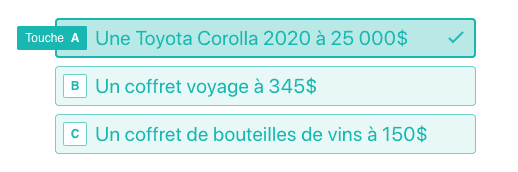

16. Sur lequel des cadeaux suivants doit-on payer de l'impôt à la fin de l'année?

→ Les cadeaux dont la valeur dépasse 500$ sont imposables. Ainsi, si on reçoit une Toyota Corolla d'une valeur de 25 000$ durant l'année, ce cadeau sera imposable.

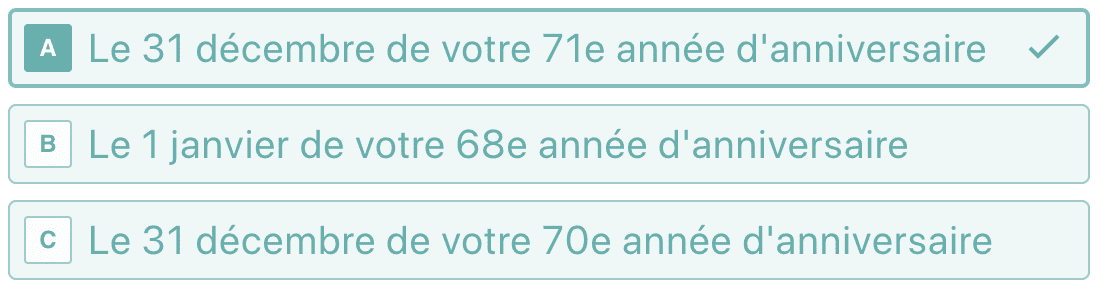

17. À quel moment le REER est transféré en FERR?

→ Le fonds enregistré de revenu de retraite (FERR) est le prolongement d'un régime enregistré d'épargne retraite (REER). Le REER doit être converti en FERR le 31 décembre de votre 71e année d'anniversaire.

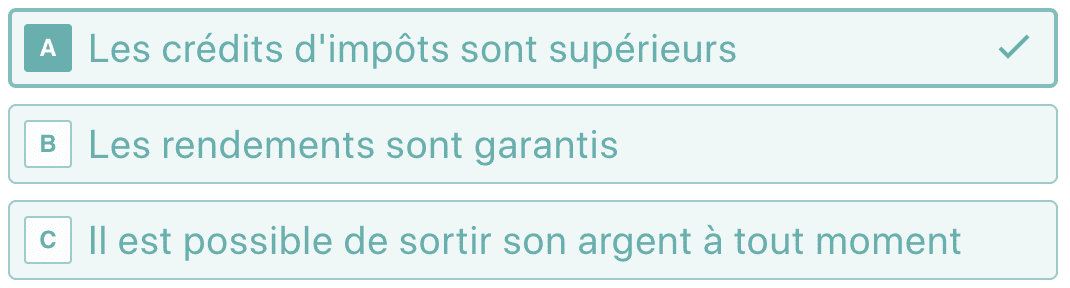

18. Quel est l'un des avantages d'investir dans un fonds de travailleurs comme Fondaction ou le Fonds de solidarité FTQ?

→ Au Québec, les fonds de travailleur comme Fondaction et le Fonds de solidarité FTQ permettent à leurs souscripteurs d'obtenir des crédits d'impôt de l'ordre de 35%.

19. Est-il nécessaire de déclarer ses positions sur les options de compagnies publiques dans son rapport d'impôt?

→ C'est obligatoire. En effet, il faut calculer l'avantage imposable lié à ses options à chaque 31 décembre de chaque année.

20. Si je suis un résident du Québec et que je gagne 80 000$ par année et que j'obtiens une augmentation équivalente à 500$ par mois, de combien d'argent supplémentaire net d'impôt je vais disposer le mois prochain?

→ Si nous avons un revenu de 500$ par mois supplémentaire, cela signifie que les revenus supplémentaires seront imposés à un taux de 20,5% par le palier fédéral et à 20% par le palier provincial. Les taux utilisés sont ceux de 2019. Ainsi, sur le 500$, on paie 102,50$ d'impôt au fédéral et un montant de 100$ au provincial. Le montant net est donc de 297,50$.

Ça vous dirait de profiter des rendements boursiers sans faire d'effort?

Trouvez le meilleur robot-conseiller en fonction de vos besoins

Comparer les robots-conseillers

À propos de Edouard

Edouard est analyste financier chez Hardbacon. Il est responsable de la conception de listes de titres que nos utilisateurs peuvent trouver dans la section "explorer" de l'application.

Plus d'articles parEdouard